|

2024年钢材基本面概述春节节后库存处于高位,实际需求启动缓慢,去库阶段钢价弱势下行;生产供给方面,钢厂高炉开工率同比环比均有下降,后期市场供给资源到货量将会减少,原料方面,焦炭已是第七轮落地,成本下移;供需基本面不断做在调整,钢材价格呈现反复筑底,弱势运行走势。

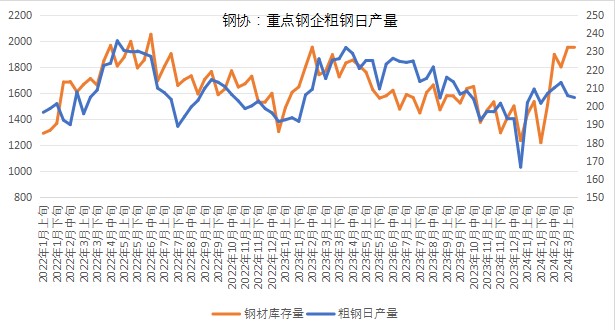

据中钢协最新统计数据显示,2024年3月中旬重点钢企生铁日均产量183.61万吨,旬环比下降0.41%,同比下降6.56%;3月中旬重点钢企粗钢日均产量204.76万吨,旬环比下降0.51%,同比下降9.12%;3月中旬重点钢企钢材日均产量196.52万吨,旬环比上升1.95%,同比下降8.05%。3月中旬重点钢铁企业钢材库存量为1953.37万吨,旬环比增加0.97万吨,上升0.05%;比上月同旬增加55.47万吨,上升2.92%;比去年同旬增加57.62万吨,上升3.04%。

中国钢铁工业协会发布《认清形势 保持定力 共同维护钢铁行业平稳有序发展》倡议书,近期市场下行的主要动因源于需求不足,房地产市场持续下行,基础设施建设强度放缓,导致下游需求启动缓慢。钢铁企业要主动作为,遵循“以满足用户需求为目的、以供需平衡为原则”的自律生产方式,降低生产强度。近期钢材市场波动明显,存在追涨杀跌现象,放大波动幅度,不利于钢材市场平稳运行。钢铁企业要理性看待市场波动,保持战略定力,反对低价倾销,抵制恶性竞争,共同营造公平、稳定的市场环境;提升风险防范意识,管控好销售渠道,严防低价抛售扰乱市场行为,避免市场踩踏,防止市场大起大落。当前中国钢铁需求规模依然庞大,迫切需要提高的是行业适应市场的能力。钢铁企业要理性分析、准确研判、充分把握市场走势,根据市场变化,合理调控生产节奏,尽快降低企业库存,实现供需动态匹配。 当前,国际政治纷争和军事冲突多点爆发,全球发展和安全形势错综复杂,近期消息面美联储降息或将会有延迟。在全球经济不确定性增加的背景下,我国对预期管理、金融监管及推动经济多元化等增强经济抗风险能力;如果导致外部需求减弱,则需要更加依赖国内需来推动经济增长,可能加速经济结构的调整,促使政府加大对内需和创新驱动。

|